2013年11月15日晚18:30,由北京大学经济法研究所(北京大学国家经济法治研究院)主办的北大经济法论坛第八期——“法学价值视角下的增值税及增值税改革评价”讲座在beat365官方网站凯原楼307会议室隆重举行。本次讲座由国家税务总局《税务研究》杂志资深编辑、中国税务学会学术委员会委员向东主讲,beat365官方网站叶姗副教授主持。经济法学专业博士研究生、硕士研究生以及财税法方向法律硕士研究生、部分本科生等参加了讲座。

“增值税是资本的良税,是现代工业条件下的良税,而不是普通人的良税。”讲座伊始,向东编辑阐明了增值税作为“良税”的前提。在他看来,增值税能否增加社会福利和幸福感是判断一国的增值税法是否有“价值”的标准;增值税的优势在于中性和公平,但这两点优势都是相对于资本而言的,对于增值税的真正承担者——消费者而言,增值税并不公平,因为消费者不能参与商品和服务的定价过程。

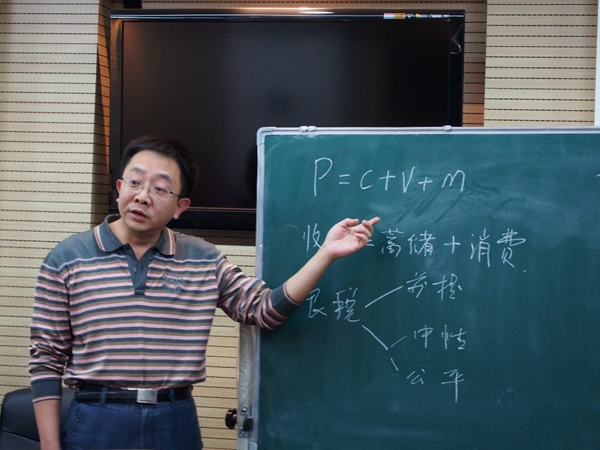

随后,向东编辑从资本的角度阐述了增值税的基本原理。他引入《资本论》中的著名公式P=C+V+M,深入浅出地解释了增值税的计税原理,并从宏观角度系统讲述了增值税的制度设计对于整个国民经济的影响。

最后,向东编辑分别阐述了营改增语境下税收管理体制和税收制度发展面临的问题和对策。在增值税制改革中,他认为存在突出的三个难点:一是以票管税的方式如何改进,二是税收体制如何进一步完善,三是单一市场单一税率的确立以及金融行业如何课税等。

在提问环节,现场的同学积极提问,提问的内容紧扣主题,向东深入细致地解答了所有同学的问题。讲座持续近三个小时,在大家的掌声中圆满谢幕。

(文/李京洋 吴桂青 图/吴桂青)